가치주는 왜 성장주보다 높은 수익을 안겨주는가? 끝나지 않은 논쟁.

- 가치 프리미엄을 설명하는 두 가지 핵심 가설(위험 보상, 시장 과잉 반응)의 논리를 이해합니다.

- 대표적인 기업 사례(포스코, 뱅크 오브 아메리카)를 통해 각 가설을 현실에 적용해 봅니다.

- 최근 가치 프리미엄이 약화된 원인과 오늘날 투자자가 얻어야 할 교훈을 알아봅니다.

금융계의 오랜 난제, 가치 프리미엄이란 무엇인가?

금융계에는 수십 년간 풀리지 않는 흥미로운 수수께끼, 바로 가치 프리미엄(value premium) 현상이 있습니다. 쉽게 말해, 기업의 내재 가치에 비해 주가가 싼 **‘가치주’**가 미래 성장성을 높게 평가받는 **‘성장주’**보다 장기적으로 더 높은 수익을 기록하는 경향을 말합니다. 이 현상은 “높은 수익은 더 큰 위험을 감수할 때만 얻을 수 있다"는 전통 금융 이론의 근간을 흔드는 가장 강력한 _‘이상 현상(anomaly)’_으로 꼽힙니다.

이 수수께끼를 풀기 위한 두 가지 핵심 관점, 즉 가치주가 본질적으로 더 위험하기에 높은 보상을 받는다는 **‘위험 보상 가설’**과 투자자들의 심리적 편향이 가격 왜곡을 만든다는 **‘시장 과잉 반응 가설’**을 깊이 있게 파헤쳐 보겠습니다.

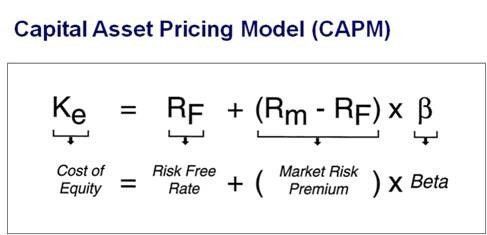

1. 전통 모델의 균열: CAPM은 왜 가치 프리미엄을 설명하지 못했나?

현대 금융 이론의 주춧돌인 **자본자산 가격결정모형(CAPM)**은 자산의 기대수익률이 오직 시장 전체와 함께 움직이는 **‘체계적 위험(베타, β)’**에 의해서만 결정된다고 설명합니다.

이 모델에 따르면 가치주가 성장주보다 수익률이 높다면, 반드시 가치주의 베타가 더 높아야 했습니다. 하지만 수많은 연구 결과는 정반대의 사실을 보여주었죠. 낮은 **주가순자산비율(PBR)**을 가진 가치주 그룹이 베타 값과 무관하게, 심지어 베타가 더 낮음에도 불구하고 성장주 그룹보다 꾸준히 높은 수익률을 기록한 것입니다.

이는 CAPM의 예측이 현실과 어긋남을 증명했고, “시장이 비효율적인가, 아니면 우리가 ‘위험’을 잘못 이해하고 있는가?“라는 근본적인 질문을 던졌습니다.

표 1: 미국 주식 시장의 가치주 vs 성장주 장기 성과 (연평균 수익률)

| 기간 | 가치주 포트폴리오 | 성장주 포트폴리오 |

|---|---|---|

| 1927-2022 | 12.8% | 9.7% |

| 1963-2022 | 13.5% | 10.2% |

| 2000-2022 | 8.9% | 7.1% |

주: Fama/French 데이터를 기반으로 장부가치/시장가치(B/M) 비율에 따라 분류됨. 자료 출처: Kenneth R. French Data Library 기반 재구성.

2. 가설 1: 가치 프리미엄은 ‘숨겨진 위험’에 대한 보상이다

**“세상에 공짜 점심은 없다”**는 효율적 시장 가설(EMH)의 관점입니다. 이 가설은 가치 프리미엄이 시장의 비효율성이 아니라, CAPM이 측정하지 못하는 또 다른 체계적 위험에 대한 합리적인 보상이라고 주장합니다.

파마-프렌치 3요인 모델의 등장

유진 파마와 케네스 프렌치는 기존 CAPM의 시장 위험(베타)에 **기업 규모(SMB)**와 **가치(HML)**라는 두 가지 요인을 추가한 ‘3요인 모델’을 제시했습니다.

Advertisement

- SMB (Small Minus Big): 소형주가 대형주보다 높은 수익을 내는 ‘규모 효과’를 반영하는 위험 요인.

- HML (High Minus Low): 가치주가 성장주보다 높은 수익을 내는 ‘가치 효과’를 반영하는 위험 요인.

이 모델은 주식 수익률 변동의 90% 이상을 설명해냈습니다. 이 관점에서 가치 프리미엄은 HML이라는 위험을 감수한 대가로 받는 당연한 보상이 됩니다. HML 팩터는 주로 재무적 곤경 위험과 경기에 민감하게 반응하는 경기 순환 위험을 대변한다고 해석됩니다.

사례 연구: 포스코(POSCO)와 경기 민감 가치주의 숙명

‘위험 보상 가설’의 좋은 예는 포스코 같은 철강 기업입니다. 포스코는 대표적인 가치주이지만, 낮은 PBR은 시장의 합리적인 위험 평가 결과로 볼 수 있습니다.

- 극심한 경기 민감성: 철강 산업은 자동차, 건설 등 전방 산업 경기에 따라 실적이 크게 좌우됩니다. 불황이 오면 수요 급감으로 큰 타격을 입는 체계적 위험을 안고 있습니다.

- 높은 운영 레버리지: 제철소 같은 거대한 고정 자산 때문에 매출이 조금만 변해도 이익은 훨씬 큰 폭으로 변동합니다.

시장이 포스코에 낮은 PBR을 부여하는 것은 내재된 경기 순환 위험을 가격에 합리적으로 반영하는 과정입니다. 투자자들은 경기가 나쁠 때 최악의 성과를 낼 위험을 감수하는 대가로 더 높은 기대수익률, 즉 가치 프리미엄을 요구하는 것이죠.

3. 가설 2: 가치 프리미엄은 ‘시장의 과잉 반응’이 만든 기회다

행동 경제학은 인간이 완벽히 합리적이지 않으며, 심리적 편향 때문에 체계적으로 실수한다고 봅니다. 바로 이 예측 가능한 비합리성이 가치 프리미엄의 진짜 원인이라는 것이 ‘시장 과잉 반응 가설’의 핵심입니다.

투자 심리가 만들어내는 가격 왜곡

투자자들은 다음과 같은 인지 편향을 보입니다.

- 과잉 반응과 추세 추종: 좋은 소식이 들리는 성장주(승자 주식)에는 과도하게 낙관하고, 나쁜 소식만 들리는 가치주(패자 주식)에는 과도하게 비관하여 주가를 내재 가치 이상으로 올리거나 이하로 떨어뜨립니다.

- 손실 회피와 과잉 자신감: 손실의 고통을 더 크게 느껴 손실 중인 주식을 팔지 못하고, 자신의 판단을 맹신하여 화려한 스토리를 가진 성장주에 몰리는 경향이 있습니다.

라코니샥, 슐라이퍼, 비시니(LSV)는 가치 투자가 성공하는 이유가 다른 투자자들의 체계적인 착각을 역이용하기 때문이라고 주장했습니다. 시장의 과도한 비관론 때문에 버려진 가치주를 사고, 과도한 낙관론으로 거품이 낀 성장주를 피함으로써, 시장의 기대가 현실로 돌아올 때 초과 수익을 얻는다는 논리입니다.

사례 연구: 뱅크 오브 아메리카(BoA)와 2008년 금융위기

시장 과잉 반응 가설을 극적으로 보여주는 사례는 2008년 금융위기 당시 뱅크 오브 아메리카(BoA)입니다.

- 극단적 비관론: 금융 시스템 붕괴 공포 속에서 BoA는 ‘궁극의 패자 주식’으로 낙인찍혔습니다. 투자자들은 파산이라는 최악의 시나리오를 가격에 반영했고, 주가는 폭락을 거듭했습니다.

- 과잉 반응의 결과: 2009년 주가는 주당 3달러 아래로 떨어졌고, PBR은 0.2배 수준에 불과했습니다. 이는 기업의 청산 가치마저 무시한, 전형적인 과잉 반응의 결과였죠.

- 비관론의 반전: 하지만 정부 개입으로 최악의 상황은 피했고, 시장의 극단적 비관론이 걷히자 주가는 수년에 걸쳐 회복되었습니다. 이는 사업 위험 감소가 아니라, 시장의 과도했던 공포가 정상으로 회귀하는 과정이었습니다.

개인적으로 저는 이 두 사례가 가치 프리미엄의 양면성을 잘 보여준다고 생각합니다. 포스코는 ‘합리적 위험’에 대한 보상 성격이 강한 반면, 금융위기 당시 BoA는 ‘비합리적 공포’가 만들어낸 기회에 가까웠습니다.

Advertisement

표 2: 뱅크 오브 아메리카(BoA)의 금융위기 시기 주요 지표

| 연도 | 주가 (저점, $) | PBR (근사치) |

|---|---|---|

| 2007 | 45.05 | ~1.5x |

| 2008 | 10.93 | ~0.5x |

| 2009 | 2.53 | ~0.2x |

| 2011 | 4.92 | ~0.3x |

| 2013 | 11.61 | ~0.7x |

주: 해당 기간의 공시 자료를 기반으로 한 근사치임.

비교/대안

가치 프리미엄, 두 가설의 핵심 비교

‘위험 보상’과 ‘시장 과잉 반응’ 가설은 가치 프리미엄을 서로 다른 렌즈로 바라봅니다. 어느 한쪽만 정답이라기보다, 두 요인이 복합적으로 작용할 가능성이 높습니다.

표 3: 가치 프리미엄에 대한 경쟁 가설 요약

| 구분 | 위험 보상 가설 | 시장 과잉 반응 가설 |

|---|---|---|

| 핵심 이론 | 효율적 시장 가설 (EMH) | 행동 경제학 |

| 주요 지지자 | 유진 파마, 케네스 프렌치 | 베르너 드봉, 리처드 탈러 |

| HML 팩터 해석 | 체계적 위험의 대리 변수 | 가격 왜곡의 대리 변수 |

| 투자자 행동 | 합리적 | 비합리적 (심리적 편향) |

| 수익의 원천 | 위험 감수에 대한 보상 | 시장의 실수(오류) 수정 |

결론

가치 프리미엄 논쟁은 우리에게 자산 가격이 어떻게 결정되는지에 대한 깊은 통찰을 줍니다. 당신은 시장이 합리적이라고 믿으시나요, 아니면 심리에 휘둘린다고 보시나요? 이 질문에 대한 답이 당신의 투자 철학을 결정할 것입니다.

- 핵심 요점 1: 가치 프리미엄은 위험과 심리의 복합적 결과물입니다. 어떤 주식은 정말 위험해서 싸고, 어떤 주식은 비이성적인 공포 때문에 쌉니다. 두 가지 힘이 얽혀 가치 프리미엄을 만들어왔습니다.

- 핵심 요점 2: ‘가치’의 정의가 변하고 있습니다. 소프트웨어, 브랜드 같은 무형자산의 중요성이 커지면서 PBR 같은 전통적 가치 척도의 유효성이 도전을 받고 있습니다. 이것이 최근 가치 프리미엄 약화의 한 원인일 수 있습니다.

- 핵심 요점 3: 이제 ‘왜’ 싼지가 중요합니다. 단순히 PBR이 낮다고 투자하는 시대는 지났습니다. 그 저평가가 합리적 위험 때문인지, 아니면 곧바로 잡힐 비합리적 심리 때문인지 깊이 있게 분석해야 합니다.

다음 행동 제안(CTA): 당신의 포트폴리오에 있는 저평가 주식을 다시 한번 살펴보세요. 그 주식은 숨겨진 위험을 안고 있나요, 아니면 시장의 오해를 받고 있나요? 이 질문에 답하는 것부터 현대적 의미의 가치 투자는 시작됩니다.

참고자료

- 시사IN 성장주와 가치주, 어디에 투자하시겠습니까? [자본시장 이야기]

- 울산대학교 대학원 위험과 수익률

- 한국금융학회 한국 주식시장의 규모 프리미엄과 자기자본비용의 추정

- 건국대학교 4장 연습문제 해답

- 나무위키 자본자산가격결정모형

- YouTube CAPM, 1분 컷

- 나무위키 효율적 시장 가설

- 위키백과 행동경제학

- 나무위키 행동경제학

- 한경 경제용어사전 성장주 vs 가치주

- 위키백과 효율적 시장 가설

- velog 파마-프렌치 3요인 모델

- 한국증권학회 무엇이 과연 코리아디스카운트와 PBR을 설명하는가 …

- Chicago Booth Review The Value-Stock Premium Is Shrinking

- Investopedia Fama and French Three Factor Model Definition

- FnGuide Factor 포트폴리오 구성 방법

- Scripbox Cyclical Stocks: Understanding and Investing

- 트레이딩뷰 포스코홀딩스보통주 거래 아이디어

- Brunch 행동경제학의 개념 소개 - 경제학과 심리학의 만남

- CNN Business Bank of America stock falls below $5