수년간 애정을 쏟으며 살아온 집을 팔기로 결심한 집주인이 있습니다. 그는 집의 시장 가치를 분석한 부동산 중개인의 객관적인 평가액을 듣고도 고개를 젓습니다. 자신의 집은 그보다 훨씬 더 가치가 있다고 굳게 믿기 때문이죠. 반면, 이 집을 사려는 구매자는 집주인이 부르는 가격이 터무니없이 비싸다고 생각합니다. 이 둘 사이의 간극은 단순한 의견 차이를 넘어섭니다. 이는 인간의 의사결정 과정에 깊숙이 자리 잡은 강력한 인지적 편향, 바로 **‘소유효과(Endowment Effect)’**에서 비롯된 현상입니다.

소유효과란 어떤 대상을 소유하고 있다는 사실만으로, 그것을 소유하지 않을 때보다 그 가치를 더 높게 평가하는 심리적 경향을 말합니다.

이 현상은 인간이 언제나 합리적인 계산에 따라 행동한다는 전통 경제학의 ‘합리적 경제인(Homo Economicus)’ 모델의 가정과 정면으로 배치됩니다. 왜 동일한 물건의 가치가 소유 여부라는 단 하나의 조건에 따라 이토록 비대칭적으로 변하는 것일까요? 이 질문은 행동경제학의 문을 여는 중요한 열쇠가 되었습니다.

이 글은 이 흥미로운 심리 현상인 소유효과를 탐험 하는 여정이 될 것입니다. 제1부에서는 소유효과가 어떻게 발견되고 과학적으로 증명되었는지, 특히 기념비적인 **‘머그컵 실험’**을 통해 그 실체를 확인합니다. 제2부에서는 소유효과의 이면에 숨겨진 핵심적인 심리적 메커니즘, 즉 **‘전망 이론’**과 ‘손실 회피’, ‘심리적 소유감’, 그리고 **‘현상 유지 편향’**을 분석합니다. 제3부에서는 이론의 틀을 벗어나 마케팅, 금융, 부동산 등 우리 현실 세계에서 소유효과가 어떻게 발현되고 있는지 구체적인 사례를 통해 살펴봅니다. 마지막으로 제4부에서는 이러한 비합리적 편향을 개인이 극복하고 기업이 전략적으로 활용할 수 있는 구체적인 방안을 제시하며 리포트를 마무리합니다.

제1부: 소유효과의 발견과 증명

1.1. 행동경제학의 새벽: 리처드 탈러의 통찰

1980년, 경제학자 **리처드 탈러(Richard Thaler)**는 인간 행동의 비합리성을 설명하는 과정에서 ‘소유효과’라는 용어를 처음으로 세상에 내놓았습니다.

그는 사람들이 어떤 선택을 할 때 포기해야 하는 대안의 가치, 즉 **‘기회비용’**을 명백히 과소평가하는 경향이 있음을 발견했습니다. 동시에, 일단 어떤 물건이 자신의 소유(endowment)가 되면, 그것이 없을 때보다 훨씬 더 높은 가치를 부여하며 기존 상태를 유지하려는 강력한 관성을 보인다는 점에 주목했습니다.

탈러의 이러한 통찰은 고대 그리스의 철학자 아리스토텔레스가 “대부분의 것은 그것을 가진 사람과 가지려는 사람에 의해 다르게 평가된다. 우리에게 속한 것, 우리가 내어주는 것은 항상 우리에게 매우 소중하게 보인다"고 언급했던 막연한 직관에 과학적 탐구의 틀을 제공한 것이었습니다.

이는 인간의 선택이 항상 효용을 극대화하는 합리적 계산의 결과가 아니며, 심리적 요인에 의해 크게 좌우된다는 행동경제학의 핵심 전제를 뒷받침하는 중요한 발견으로 기록되었습니다.

1.2. 기념비적 실험: 코넬 대학의 머그컵 실험

소유효과의 존재를 가장 명확하고 극적으로 입증한 실험은 1990년, 훗날 노벨 경제학상 수상자가 되는 **대니얼 카너먼(Daniel Kahneman)**과 그의 동료 잭 네치(Jack Knetsch), 그리고 리처드 탈러가 코넬 대학교에서 수행한 머그컵 실험입니다.

이 실험은 소유라는 단순한 상태 변화가 가치 평가에 얼마나 큰 영향을 미치는지를 명쾌하게 보여주었습니다.

Advertisement

[다이어그램] 머그컵 실험 절차 순서도

실험의 절차는 다음과 같이 체계적으로 설계되었습니다.

- 참가자 모집 및 무작위 할당: 코넬 대학교 경제학 수업에 참여한 학생들을 대상으로 실험을 진행했습니다. 참가자들을 무작위로 두 그룹으로 나누어, 한 그룹(판매자)에게는 당시 교내 서점에서 6달러에 판매되던 코넬대 로고가 새겨진 머그컵을 선물로 증정했습니다. 다른 그룹(구매자)에게는 아무것도 주지 않았습니다.

- 가치 평가: 판매자 그룹에게는 자신이 받은 머그컵을 최소 얼마에 팔 의향이 있는지(최소판매수용가격, Willingness to Accept, WTA)를 물었습니다. 구매자 그룹에게는 동일한 머그컵을 최대 얼마에 살 의향이 있는지(최대지불의사, Willingness to Pay, WTP)를 물었습니다.

- 시장 형성 및 거래: 모든 참가자로부터 가격을 제출받은 후, 연구자들은 수요와 공급이 만나는 시장 가격을 결정하고, 그 가격에 따라 실제 현금 거래가 이루어질 것임을 공지했습니다. 이 과정은 참가자들이 시장 메커니즘을 학습할 기회를 제공하기 위해 여러 차례 반복되었습니다.

실험 결과는 전통 경제학의 예측을 완전히 뒤엎었습니다. 경제학 이론에 따르면, 머그컵이 무작위로 배분되었기 때문에 시장이 형성되면, 전체 머그컵의 약 50%가 거래되는 것이 합리적입니다. 하지만 실제 거래량은 예측치의 절반에도 미치지 못했습니다. 4번의 시장이 열리는 동안 거래된 머그컵의 수는 각각 4개, 1개, 2개, 2개에 불과했습니다.

거래가 부진했던 이유는 판매자와 구매자가 매긴 머그컵의 가치가 현격히 달랐기 때문입니다.

[그래프] 머그컵 실험의 WTA 대 WTP 비교

실험 결과, 판매자들이 제시한 판매 희망 가격(WTA)의 중앙값은 약 5.25달러였던 반면, 구매자들이 제시한 구매 희망 가격(WTP)의 중앙값은 2.25달러에서 2.75달러 사이에 머물렀습니다. 즉, 단지 머그컵을 몇 분간 소유했다는 이유만으로 판매자들은 비소유자들에 비해 그 가치를 2배 이상 높게 평가한 것입니다.

1.3. WTA-WTP 갭: 소유가 만든 가격의 심연

머그컵 실험에서 나타난 **‘최대지불의사(WTP)’**와 ‘최소판매수용가격(WTA)’ 사이의 극적인 차이는 소유효과의 핵심적인 증거입니다. 전통 경제학에서는 재화의 가치가 개인의 선호에 따라 결정되며, 소유 여부는 가치 평가에 영향을 주지 않아야 한다고 봅니다. 따라서 WTP와 WTA는 거의 일치해야 합니다.

Advertisement

그러나 소유효과는 이 가정을 정면으로 반박합니다. WTA와 WTP 사이의 이러한 **간극(Gap)**은 머그컵뿐만 아니라 다양한 대상과 상황에서 매우 일관되게 관찰되었습니다. 예를 들어, NCAA 농구 결승전 티켓에 대한 소유자들의 WTA는 비소유자들의 WTP보다 무려 14배나 높게 나타났습니다.

다른 연구들에서는 복권, 초콜릿, 와인, 심지어 대기 질 개선이나 식품 안전과 같은 공공재에 대해서도 상당한 크기의 WTA-WTP 갭이 보고되었습니다.

[표] 주요 소유효과 실험의 WTA/WTP 비율 비교

| 실험 대상 (Good) | WTA/WTP 비율 (Ratio) |

|---|---|

| 코넬대 머그컵 | 약 2.0 |

| NCAA 결승전 티켓 | 약 14.0 |

| 복권 | 약 4.0 |

| 대기 질 개선 (공공재) | 약 7.0 |

| 대체 불가능한 상품 | 높음 |

학계의 논쟁: 근본적 편향인가, 실험의 오류인가?

소유효과가 강력하고 보편적인 현상이라는 주장이 널리 받아들여졌지만, 모든 학자가 이에 동의한 것은 아닙니다. 찰스 플롯(Charles Plott)과 캐서린 자일러(Kathryn Zeiler)와 같은 일부 연구자들은 WTA-WTP 갭이 손실 회피와 같은 인간의 근본적인 선호 체계에서 비롯된 것이 아니라, 실험 절차에 대한 참가자들의 오해(subject misconceptions)에서 비롯된 **‘인위적 결과(artifact)’**일 수 있다는 비판적인 시각을 제시했습니다.

그들은 참가자들에게 인센티브 호환 메커니즘에 대해 충분한 훈련과 연습 기회를 제공하고, 익명성을 보장하는 등 실험 절차를 엄격하게 통제했을 때, 머그컵 실험에서 WTA-WTP 갭이 통계적으로 유의미하게 나타나지 않았다고 보고했습니다.

이러한 반론은 소유효과에 대한 이해를 더욱 정교하게 만드는 계기가 되었습니다. 소유효과가 ‘언제나, 어디서나’ 나타나는 절대적인 법칙이 아니라, 그것이 발현되는 **‘맥락(context)’**에 크게 의존하는 현상일 수 있음을 시사합니다. 결국 소유효과를 이해하는 핵심적인 질문은 “소유효과는 존재하는가?“에서 **“어떤 조건에서 소유효과가 강하게 나타나고, 어떤 조건에서 약화되거나 사라지는가?”**로 전환됩니다.

제2부: 소유효과의 심리적 메커니즘

소유효과라는 현상 뒤에는 인간의 의사결정을 지배하는 몇 가지 근본적인 심리적 원리가 작동하고 있습니다. 이 원리들을 이해하는 것은 왜 ‘내 것’이 더 특별하게 느껴지는지에 대한 깊은 통찰을 제공합니다.

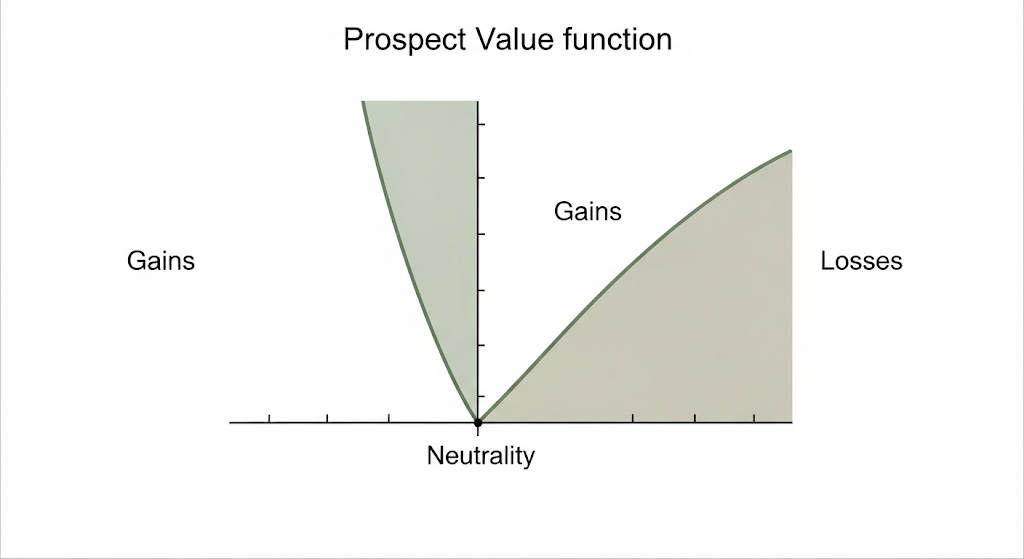

2.1. 핵심 이론: 전망 이론과 손실 회피

소유효과를 설명하는 가장 지배적이고 강력한 이론적 틀은 대니얼 카너먼과 아모스 트버스키(Amos Tversky)가 1979년에 제시한 **‘전망 이론(Prospect Theory)’**입니다. 이 혁신적인 이론은 인간의 비합리적 선택을 체계적으로 설명한 공로를 인정받아 2002년 카너먼에게 노벨 경제학상을 안겨주었습니다.

전망 이론은 다음 세 가지 핵심적인 특징을 통해 인간의 가치 평가 방식을 설명합니다.

- 준거점 의존성 (Reference Dependence): 사람들은 부의 절대적인 수준 자체로 효용을 느끼는 것이 아니라, 특정 **‘준거점(reference point)’**을 기준으로 한 변화, 즉 이익(gain)과 손실(loss)로 상황을 평가합니다. 소유효과의 맥락에서 이 준거점은 바로 **‘현재 내가 소유하고 있는 상태’**가 됩니다.

- 민감도 체감성 (Diminishing Sensitivity): 이익이나 손실의 규모가 커질수록, 그 변화에 대한 심리적 민감도는 점차 둔해집니다.

- 손실 회피 (Loss Aversion): 전망 이론의 가장 핵심적인 개념으로, 사람들은 동일한 크기의 이익에서 얻는 기쁨보다 손실에서 느끼는 고통을 훨씬 더 크게 느낀다는 원리입니다. 수많은 연구를 통해 손실의 심리적 고통은 같은 크기 이익의 기쁨보다 약 1.5배에서 2.5배 더 강력한 것으로 알려져 있습니다. “손실은 이익보다 훨씬 크게 다가온다(Losses loom larger than gains)“는 표현은 이 원리를 압축적으로 보여줍니다.

[그래프] 전망 이론의 S자형 가치 함수

Advertisement

이 이론을 머그컵 실험에 적용하면 소유효과의 원리가 명확해집니다. 머그컵을 소유한 판매자에게 ‘컵을 파는 행위’는 준거점(컵을 가진 상태)에서 벗어나 컵을 ‘잃는(loss)’ 경험으로 인식됩니다. 반면, 컵이 없는 구매자에게 ‘컵을 사는 행위’는 컵을 ‘얻는(gain)’ 경험으로 다가옵니다. 손실 회피 성향 때문에, 판매자는 컵을 잃는 고통을 상쇄하고도 남을 만큼의 충분한 보상(WTA)을 요구하게 됩니다.

[다이어그램] 손실의 고통 vs 이익의 기쁨

2.2. 심리적 소유감: ‘내 것’이라는 느낌의 힘

손실 회피는 왜 소유한 것을 팔기 싫어하는지를 설명하지만, ‘왜’ 그 물건을 잃는 것이 그토록 고통스러운지에 대한 더 근본적인 질문에 답하지는 못합니다. 이 간극을 메워주는 중요한 개념이 바로 **‘심리적 소유감(Psychological Ownership)’**입니다. 이는 법적인 소유권과는 별개로, 어떤 대상이 “내 것(mine)“이라고 느끼는 주관적이고 개인적인 상태를 의미합니다. 이 느낌이 강해질수록, 그 대상은 단순한 외부의 물건이 아니라 자신의 정체성을 구성하는 **‘확장된 자아(extended self)’**의 일부로 인식됩니다.

연구자들은 심리적 소유감이 형성되는 세 가지 주요 경로를 제시했습니다.

[다이어그램] 심리적 소유감 형성의 세 가지 경로

- 통제 (Control): 대상에 대해 자신의 의지대로 영향력을 행사하고 통제할 수 있다고 느낄 때 심리적 소유감은 싹틉니다.

- 밀접한 앎 (Intimate Knowing): 대상에 대해 깊이 있게 알게 될수록 애착이 생깁니다.

- 자기 투자 (Self-Investment): 자신의 시간, 노력, 아이디어, 혹은 돈을 대상에 투자할 때 심리적 소유감은 가장 강력해집니다.

이 심리적 소유감의 개념은 소유효과에 대한 이해를 한 단계 더 심화시킵니다. 소유효과는 단순히 물건을 가지고 있다는 사실에서 발생하는 것이 아니라, 그 물건과 상호작용하며 ‘내 것’이라는 감정이 발달하는 과정에서 증폭됩니다. 물건에 나의 시간과 노력이 투자되고, 그 물건이 나의 정체성의 일부가 되면, 그것을 파는 행위는 단순한 재산의 손실이 아니라 ‘자아의 일부를 떼어내는’ 행위로 인식됩니다. 이것이 바로 손실의 고통이 비정상적으로 크게 느껴지는 이유입니다.

2.3. 현상 유지 편향: 변화를 거부하는 관성

사람들은 특별히 더 나은 대안이 있다는 강력한 증거가 없는 한, 현재 상태를 그대로 유지하려는 경향이 있습니다. 이를 **‘현상 유지 편향(Status Quo Bias)’**이라고 합니다. 이 편향은 소유효과와 밀접하게 연결된 ‘자매 편향’으로, 변화에 대한 비합리적인 저항을 유발합니다.

Advertisement

현상 유지 편향은 손실 회피 원리에 의해 강화됩니다. 사람들은 현재 상태(status quo)를 준거점으로 삼기 때문에, 현재 상태에서 벗어나는 모든 변화는 잠재적인 ‘손실’의 위험을 내포하는 것으로 인식합니다. 따라서 변화를 통해 얻을 수 있는 잠재적 이익이 그로 인해 감수해야 할 손실의 위험보다 압도적으로 크지 않다면, 사람들은 아무것도 하지 않는 것, 즉 현상 유지를 선택합니다.

[인포그래픽] 현상 유지 편향의 악순환

- 유발 요인 (Inputs): 손실 회피, 후회 회피, 결정 마비, 단순 노출 효과.

- 과정 (Process): 현재 상태가 안전하고 우월한 준거점으로 설정되고, 변화는 위험하고 불확실한 것으로 간주됩니다.

- 결과 (Output): 결국 변화를 거부하고 현상을 유지하는 결정을 내립니다. 이 결정은 다시 현재 상태에 대한 애착을 강화시켜, 다음 의사결정에서도 현상 유지 편향이 반복될 가능성을 높입니다.

이처럼 손실 회피, 심리적 소유감, 현상 유지 편향은 서로 얽히고설켜 소유효과라는 강력한 심리적 현상을 만들어냅니다. 이 메커니즘을 이해하는 것은 다음 장에서 살펴볼 현실 세계의 다양한 사례들을 분석하는 데 필수적인 기초가 됩니다.

제3부: 현실 세계의 소유효과

소유효과는 실험실의 머그컵에만 국한되지 않습니다. 이 강력한 심리적 편향은 마케팅, 금융, 부동산 등 우리 삶의 거의 모든 영역에서 의사결정에 깊숙이 관여하며 막대한 영향을 미치고 있습니다.

3.1. 마케팅 전략: 소유감을 자극하라

현대 마케팅은 제품을 판매하는 것을 넘어, 고객에게 **‘소유의 경험’**을 판매하는 방향으로 진화하고 있습니다. 기업들은 고객이 구매를 결정하기 전에 이미 제품이나 서비스에 대한 심리적 소유감을 느끼도록 다양한 전략을 구사합니다.

Case Study 1: 무료 체험의 힘 - 넷플릭스(Netflix), 웨이브(Wavve)

넷플릭스, 웨이브와 같은 온라인 동영상 서비스(OTT)가 제공하는 **‘한 달 무료 체험’**은 소유효과를 활용한 대표적인 마케팅 전략입니다. 사용자는 무료 체험 기간 동안 자신만의 취향에 맞는 콘텐츠를 탐색하고, ‘내가 찜한 콘텐츠’ 목록을 만들며(자기 투자), 플랫폼의 인터페이스와 추천 알고리즘에 익숙해집니다(밀접한 앎).

한 달이라는 시간이 지나면, 이 서비스는 더 이상 낯선 외부 서비스가 아니라 사용자의 일상적인 엔터테인먼트 루틴의 일부가 됩니다. 이때 구독을 취소하는 결정은 단순히 ‘하나의 서비스를 이용하지 않는 것’을 넘어, ‘자신이 시간과 노력을 들여 구축한 편리하고 개인화된 엔터테인먼트 환경’을 포기하고 ‘잃는’ 손실로 느껴지게 됩니다. 손실 회피 심리가 작동하면서, 많은 사용자는 현상 유지를 선택, 즉 유료 구독으로 전환하게 됩니다.

Case Study 2: 만지고, 경험하고, 소유하라 - 애플(Apple), 테슬라(Tesla)

애플 스토어는 고객들이 모든 제품을 자유롭게 만지고, 원하는 만큼 사용해볼 수 있는 ‘체험형 쇼룸’ 전략의 선구자입니다. 고객들은 아이폰을 손에 쥐고, 맥북의 키보드를 두드려보며 제품을 직접 조작하고(통제), 그 부드러운 작동 방식과 디자인에 익숙해집니다(밀접한 앎). 이 과정은 구매가 이루어지기 전에 이미 제품에 대한 강력한 심리적 소유감을 형성하게 만듭니다.

Advertisement

전기차 시장의 혁신을 이끈 테슬라 역시 소유효과를 극대화하는 전략을 사용합니다. 테슬라의 온라인 차량 주문 시스템은 고객이 직접 차량의 색상, 휠, 인테리어, 자율주행 옵션 등을 하나하나 선택하여 **‘나만의 차’**를 디자인하게 합니다. 이는 고객에게 강력한 통제권을 부여하고, 아직 생산되지도 않은 자동차에 자신의 취향과 기대를 투자하게 만드는(자기 투자) 과정입니다. 이로 인해 고객은 오랜 대기 시간에도 불구하고 주문을 취소하기보다는, 자신이 ‘창조한’ 자동차에 대한 개인적인 애착과 소유감을 키워나가게 됩니다.

3.2. 금융 투자: 왜 손실 난 주식은 팔기 어려운가?

금융 투자 시장은 소유효과와 손실 회피가 투자자의 부(富)에 직접적인 영향을 미치는 대표적인 무대입니다. 투자자들이 이익이 난 주식은 너무 빨리 팔아버리고, 손실이 난 주식은 손절매하지 못하고 계속 보유하는 경향을 보이는데, 이를 **‘처분 효과(The Disposition Effect)’**라고 합니다.

이 비합리적인 행동의 핵심에는 소유효과가 있습니다. 손실이 난 주식을 매도하는 행위는 **‘손실을 현실로 확정’**하는 매우 고통스러운 경험입니다. 전망 이론에 따르면, 이 고통은 같은 금액의 이익을 실현할 때의 기쁨보다 훨씬 큽니다. 따라서 투자자들은 이 고통을 피하기 위해 “언젠가는 오를 것"이라는 희망을 품고 손실 난 주식을 계속 보유하는, 즉 현상 유지를 선택하는 경향이 있습니다.

[차트] 처분 효과 시각화

이러한 행동은 합리적인 포트폴리오 관리 원칙에 위배됩니다. 합리적인 투자자는 개별 주식의 손익이 아니라 전체 포트폴리오의 미래 가치를 극대화하는 방향으로 의사결정을 해야 합니다. 하지만 처분 효과에 빠진 투자자들은 각 주식을 ‘개별적인 정신적 회계(mental accounting)’ 계좌로 분리해서 생각하는 오류를 범합니다. ‘A 주식에서 발생한 손실’은 ‘B 주식에서 얻은 이익’으로 심리적으로 상쇄되지 않고, 그 자체로 고통스러운 손실로 남아 의사결정을 왜곡합니다.

3.3. 부동산 시장: 우리 집은 얼마일까?

부동산 시장은 소유효과가 가장 크고 명확하게 드러나는 영역 중 하나입니다. 집은 단순한 자산을 넘어, 가족의 추억이 깃들고 개인의 시간과 노력이 투자된 공간이기 때문에 매우 강력한 심리적 소유감을 유발합니다. 이로 인해 집주인들은 자신의 집에 객관적인 시장 가치 이상의 프리미엄을 부여하는 경향이 있습니다.

한국 시장의 사례: 호가와 실거래가의 괴리

한국 부동산 시장에서 흔히 관찰되는 매도호가와 실거래가 사이의 지속적인 격차는 소유효과의 강력한 증거로 해석될 수 있습니다. 집주인이 부르는 호가는 자신의 소중한 집을 잃는 것에 대한 심리적 보상(WTA)을 반영하는 반면, 실거래가는 구매자의 지불 의사(WTP)와 시장의 수급 상황이 절충된 결과물입니다. 특히 시장 침체기에는 집주인들이 손실을 확정하고 싶지 않은 심리 때문에 호가를 낮추지 않으려 하면서, 호가와 실거래가 사이의 괴리율이 더욱 커지는 경향이 나타납니다.

[그래프] 서울 아파트 매매가격지수와 호가 동향 비교

Advertisement

이러한 가격 변동 속에서 집주인들의 기대치(호가)와 실제 시장의 수용 능력(실거래가) 사이의 줄다리기는 소유효과가 시장의 가격 발견 과정을 어떻게 지연시키고 왜곡하는지를 잘 보여줍니다.

3.4. 역사 속 사례: 딤채, 소유의 가치를 창조하다

1995년, 만도기계(현 위니아)가 출시한 김치냉장고 **‘딤채’**는 단순히 새로운 가전제품의 등장이 아니었습니다. 딤채의 성공 신화는 소유효과가 어떻게 새로운 시장을 창출하고 소비자의 행동을 근본적으로 바꿀 수 있는지를 보여주는 역사적인 사례입니다.

딤채의 마케팅 전략은 ‘김치 보관 기술’의 우수성을 알리는 데 그치지 않았습니다. “어머님 손맛 그대로”, “땅 속 김치 맛"과 같은 감성적인 메시지를 통해, 소비자들에게 **‘우리 집만의 고유하고 맛있는 김치 맛을 일 년 내내 지키고 보존할 수 있는 능력’**을 판매했습니다. 소비자들은 ‘김치냉장고’라는 물건을 산 것이 아니라, ‘가족의 건강과 자부심이 담긴 김치 맛’이라는 무형의 가치를 보존할 권리를 ‘소유’하게 된 것입니다.

일단 딤채가 제공하는 편리하고 일관된 김치 맛에 익숙해진(소유하게 된) 주부에게, 딤채가 없는 상황으로 돌아가는 것은 중요한 가치를 **‘상실’**하는 것으로 인식되었습니다. 이는 딤채를 단순한 선택 가전이 아닌 필수 가전으로 격상시키는 강력한 소유효과를 창출했고, 딤채가 20년 넘게 김치냉장고 시장의 1위 자리를 지키는 원동력이 되었습니다.

제4부: 소유효과 극복과 활용을 위한 제언

소유효과는 인간의 본성에 깊이 뿌리내린 인지 편향이지만, 그 메커니즘을 이해한다면 개인은 더 현명한 의사결정을 내릴 수 있고, 기업은 이를 비즈니스 전략에 긍정적으로 활용할 수 있습니다.

4.1. 개인을 위한 의사결정 가이드

소유효과는 손실이 난 주식을 팔지 못하게 하거나, 낡은 물건을 버리지 못하게 하는 등 비합리적인 결정으로 이어지기 쉽습니다. 하지만 몇 가지 인지적 도구를 활용하면 그 영향력을 줄일 수 있습니다.

[체크리스트] 소유효과 극복을 위한 자가 점검 리스트

결정을 내리기 전, 다음 질문들을 스스로에게 던져보는 것이 도움이 됩니다.

- 관점 전환 (Reframe the Decision)

- ‘새 돈’ 테스트 (The “New Money” Test): “만약 내가 이 주식(또는 이 물건)을 현재 가지고 있지 않고, 대신 그 가치만큼의 현금을 가지고 있다면, 과연 지금 이 가격에 이것을 새로 살 것인가?“라고 자문해봅니다. 만약 대답이 ‘아니오’라면, 현재의 포지션을 계속 유지하는 것이 과연 합리적인지 심각하게 재고해야 합니다.

- 소유가 아닌 ‘임대’로 생각하기 (Think of it as Renting): 특히 주식이나 펀드 같은 금융 자산을 ‘소유’하는 것이 아니라, 언제든 위약금 없이 계약을 해지할 수 있는 ‘임대’ 상품이라고 생각의 틀을 바꾸면 감정적 애착에서 벗어나 객관적인 성과 평가가 용이해집니다.

- 객관적 기준 도입 (Introduce Objective Criteria)

- 기회비용 명확히 하기 (Consider Opportunity Costs): “이 낡은 차를 수리하며 계속 타는 비용으로, 더 효율적이고 안전한 신차의 할부금을 낼 수 있지 않을까?“처럼, 현재 상태를 유지함으로써 포기해야 하는 다른 기회의 가치를 구체적으로 계산해봅니다.

- 제3자 평가 활용 (Use Third-Party Appraisals): 집을 팔 때는 공인 감정평가사에게, 중고차를 팔 때는 여러 딜러에게 객관적인 가치 평가를 의뢰합니다. 감정적으로 분리된 전문가의 의견은 자신의 주관적인 가치 평가를 보정하는 데 도움이 됩니다.

- 사전 원칙 수립 (Pre-commitment): 감정이 개입하기 전에 명확한 의사결정 규칙을 미리 정해둡니다. 예를 들어, “주가가 매수 가격 대비 20% 하락하면 이유를 불문하고 손절매한다"와 같은 원칙은 충동적인 현상 유지 결정을 막아줍니다.

- 감정적 거리두기 (Create Emotional Distance)

- 시간 두기 (Give it Time): 중요한 매각이나 구매 결정을 내려야 할 때, 즉시 결정하지 않고 며칠 또는 몇 주간의 ‘냉각기’를 가집니다. 시간이 지나면서 대상에 대한 감정적 애착이 약해져 더 이성적인 판단이 가능해질 수 있습니다.

- 10/10/10 규칙 사용 (Use the 10/10/10 Rule): “이 결정이 10분 후에, 10개월 후에, 그리고 10년 후에 각각 어떤 영향을 미칠까?“를 생각해보면, 단기적인 손실의 고통에서 벗어나 장기적인 이익에 집중할 수 있습니다.

4.2. 기업을 위한 전략적 제언

기업은 소유효과를 이해함으로써 고객 관계를 강화하고, 조직 문화를 개선하며, 전략적 오류를 피할 수 있습니다.

Advertisement

- 마케팅 (Marketing)

- 심리적 소유감 강화: 고객이 구매하기 전에 이미 제품이나 서비스에 대한 심리적 소유감을 느끼도록 경험을 설계해야 합니다. 무료 체험 기간 제공, 제품의 맞춤화(customization) 옵션, 체험형 매장 운영, 그리고 고객이 직접 만든 콘텐츠(UGC)를 적극적으로 장려하는 전략은 모두 고객의 자기 투자와 통제감을 높여 소유감을 강화합니다.

- 손실 회피 프레이밍 활용: “한정 수량”, “오늘 마감"과 같은 희소성 메시지나, “지금 가입하지 않으면 할인 혜택을 놓치게 됩니다"와 같은 손실 회피 프레임을 활용하면 고객의 구매 결정을 촉진할 수 있습니다.

- 인사 관리 (Human Resources)

- 직원의 주인의식 고취: 직원들에게 자신의 업무에 대한 재량권과 통제권을 부여하고, 중요한 의사결정 과정에 참여시켜 업무나 조직에 대한 **‘심리적 소유감’**을 높일 수 있습니다. 주인의식을 가진 직원은 직무 만족도와 조직에 대한 충성도가 높고, 자발적으로 동료를 돕는 등 긍정적인 조직 시민 행동을 더 많이 보입니다.

- 부작용 경계 및 관리: 과도한 심리적 소유감은 ‘이건 내 일’, ‘우리 부서의 영역’이라는 생각이 너무 강해지면, 다른 부서와의 협력을 꺼리거나 중요한 정보를 공유하지 않는 **‘영역 방어 행동(territorial behavior)’**으로 이어질 수 있습니다. 리더는 이러한 부작용을 경계하고, 공유와 협력의 가치를 강조하는 조직 문화를 조성해야 합니다.

- 기업 전략 (Corporate Strategy)

- 현상 유지 편향 극복: 기업의 가장 큰 적 중 하나는 성공 경험에 안주하려는 현상 유지 편향입니다. 경영진은 ‘지금까지 우리가 해왔던 방식’이 미래에도 유효할 것이라는 안일한 생각을 항상 경계해야 합니다. 이는 시장 변화에 대한 대응을 늦추고 혁신을 저해하여 기업을 도태시키는 주된 원인이 될 수 있습니다. 1985년 코카콜라가 출시했던 ‘뉴코크(New Coke)‘의 실패는, 기존 제품에 대한 소비자들의 강력한 애착과 현상 유지 편향을 간과했을 때 어떤 결과가 초래되는지를 보여주는 대표적인 교훈입니다.

결론: 소유의 프리미엄을 넘어서

코넬 대학교 실험실의 작은 머그컵에서 시작된 **‘소유효과’**에 대한 탐구는, 이 현상이 마케팅, 금융, 부동산을 넘어 우리 삶의 거의 모든 의사결정 영역에 영향을 미치는 강력하고 보편적인 인지 편향임을 명확히 보여주었습니다. 그 핵심에는 이익에서 얻는 기쁨보다 손실에서 느끼는 고통을 훨씬 더 크게 평가하는 **‘손실 회피’**의 원리와, 소유한 대상을 자아의 일부로 여기게 만드는 **‘심리적 소유감’**이라는 두 가지 견고한 심리적 기둥이 자리 잡고 있음을 확인했습니다.

또한, 소유효과는 불변의 법칙이 아니라 맥락에 따라 그 강도가 달라지는 유연한 현상이라는 점도 중요한 발견이었습니다. 시장 경험의 유무, 정보의 투명성, 그리고 대상에 대한 감정적 투자의 깊이는 모두 소유의 프리미엄을 높이거나 낮추는 조절 장치로 작용합니다.

소유효과는 인간이 언제나 완벽하게 합리적인 존재는 아니라는 사실을 보여주는 강력한 증거입니다. 우리는 종종 감정과 직관에 따라 가치를 매기고, 변화보다는 안정을 선호하며, 논리보다는 이야기에 이끌립니다. 그러나 이러한 ‘비합리성’을 이해하는 것은 역설적으로 우리가 더 나은, 더 현명한 결정을 내리는 출발점이 됩니다.

내가 왜 이 낡은 물건을 버리지 못하는지, 왜 손실 난 주식을 놓지 못하는지, 혹은 왜 고객이 우리 제품에 그토록 강한 애착을 보이는지, 그 이면의 심리적 동인을 이해할 때, 비로소 우리는 **‘소유의 프리미엄’**이라는 보이지 않는 힘에 무작정 휘둘리지 않을 수 있습니다. 나아가 그 힘의 원리를 파악하고, 개인의 삶과 비즈니스에서 그것을 현명하게 다룰 수 있는 진정한 지혜를 얻게 될 것입니다.