part2. 신뢰의 건축학: 스테이블코인 모델 해부와 실패의 교훈 📉

스테이블코인은 ‘안정성’을 목표로 하지만, 그 안정성을 확보하는 방식, 즉 **‘신뢰 메커니즘’**은 모델별로 판이하게 다릅니다. 이 차이가 각 모델의 강점과 약점을 결정합니다.

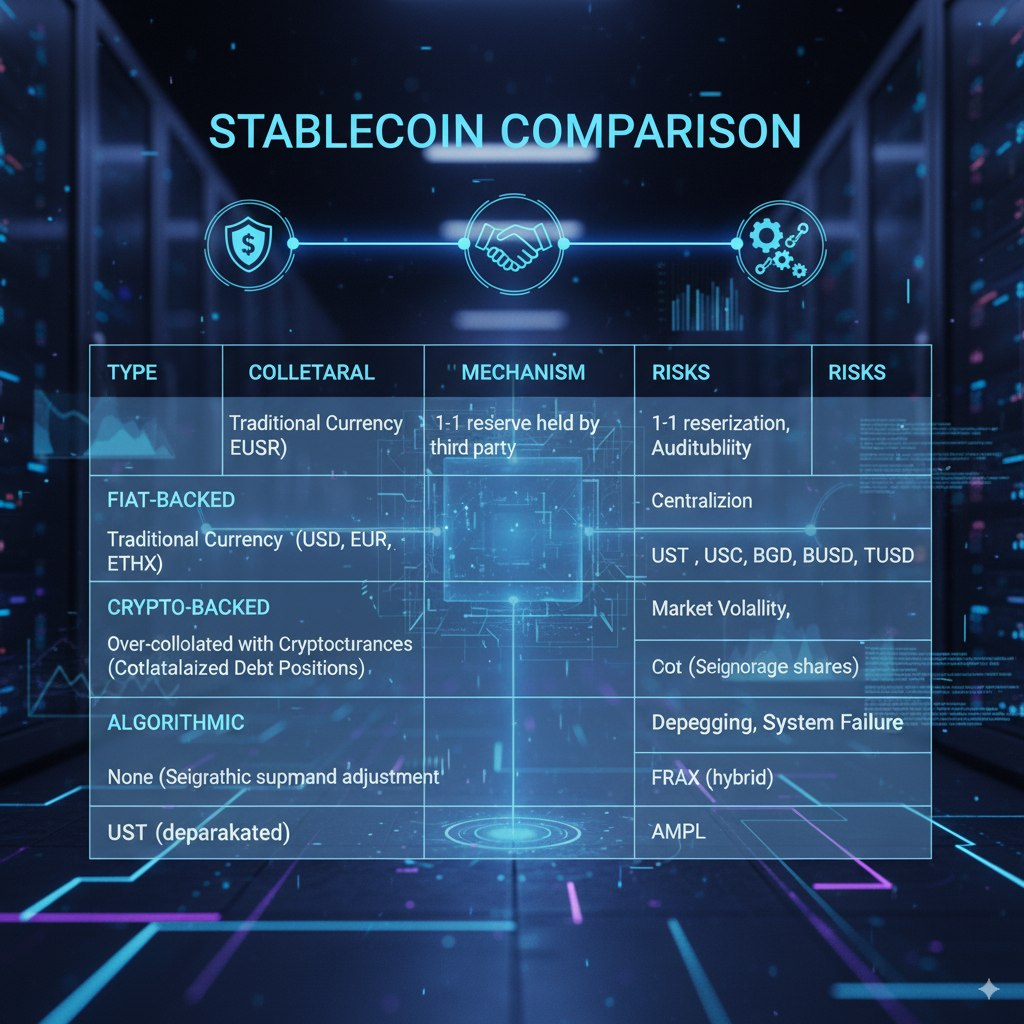

중앙화된 안정성: 법정화폐 담보 모델

가장 직관적이고 시장에서 지배적인 방식은 법정화폐를 직접 담보로 사용하는 것입니다. 이 모델에서 중앙화된 발행 주체는 1개의 스테이블코인 토큰을 발행할 때마다 은행 계좌에 1달러의 현금 또는 그에 상응하는 안전자산을 예치합니다. 사용자는 언제든지 자신의 스테이블코인을 발행사에 제시하고 1:1 비율로 실제 법정화폐를 돌려받을 수 있다는 믿음을 기반으로 토큰의 가치가 유지됩니다.

- USDC (USD Coin): 서클(Circle)사가 발행하며, 규제 준수와 투명성을 최우선 가치로 내세웁니다. 준비금은 대부분 현금과 단기 미국 국채로 구성되며, 글로벌 회계법인의 정기적인 감사를 통해 투명하게 공개됩니다. 이러한 접근 방식은 기관 투자자들에게 높은 신뢰를 주며 시장 점유율을 빠르게 확대하는 원동력이 되었습니다.

- USDT (Tether): 시장에서 가장 큰 시가총액을 자랑하지만, 역사적으로 준비금의 투명성 문제로 여러 차례 논란의 중심에 섰습니다. 테더(Tether)사는 준비금이 현금뿐만 아니라 기업어음, 담보 대출, 회사채, 귀금속, 심지어 비트코인을 포함한 기타 투자 자산으로 다각화되어 있다고 밝히고 있습니다. 이는 USDC에 비해 잠재적으로 더 높은 리스크를 내포하고 있음을 시사합니다.

이 모델의 신뢰는 전적으로 발행사와 외부 감사기관에 대한 믿음에 근거하며, 가장 큰 위험은 **거래상대방 위험(Counterparty Risk)**입니다. 발행사가 준비금을 부실하게 관리하거나 파산할 경우, 스테이블코인은 가치를 잃을 수 있습니다.

탈중앙화된 견고함: 암호자산 담보 모델

탈중앙화 철학에 더 충실한 이 모델은 중앙화된 발행 주체나 전통 금융 시스템에 대한 의존을 최소화합니다. 대표적인 사례는 메이커다오(MakerDAO) 프로토콜이 발행하는 **다이(DAI)**입니다.

- 작동 원리: 사용자는 달러가 아닌 이더리움(ETH)과 같은 변동성이 큰 암호자산을 스마트 컨트랙트 금고(Vault)에 담보로 예치합니다. 그리고 예치한 담보 가치의 일정 비율만큼만 DAI를 발행(대출)합니다. 핵심은 **초과 담보(Over-collateralization)**인데, 담보 가치가 부채 가치보다 항상 훨씬 높은 수준(예: 150% 이상)으로 유지되도록 강제하여 담보 자산의 가격 하락에 대한 완충 장치 역할을 합니다.

- 자동 청산(Automated Liquidation): 담보 자산 가격이 폭락하여 담보 비율이 사전에 정해진 ‘청산 비율’ 아래로 떨어지면, 스마트 컨트랙트가 해당 담보를 시장에 자동으로 매각하여 대출금을 강제로 상환합니다. 이 메커니즘은 시스템 전체의 지급 능력을 유지하는 최후의 보루입니다.

이 모델의 신뢰는 투명하게 공개되고 감사된 스마트 컨트랙트 코드와 수학적 알고리즘에서 나옵니다. 중앙화된 주체를 믿을 필요 없이 누구나 코드의 작동 방식을 검증할 수 있습니다. 그러나 주된 위험은 스마트 컨트랙트 위험(코드의 버그나 해킹 취약점)과 급격한 시장 붕괴 시 연쇄적인 자동 청산을 유발할 수 있는 시스템 리스크입니다.

담보 없는 야심: 알고리즘 스테이블코인의 죽음

가장 야심 차고 실험적이었던 이 모델은 물리적인 담보 없이 오직 알고리즘을 통해 통화 공급량을 조절하여 가치를 1달러에 고정시키려 했습니다. 이 시스템은 보통 스테이블코인(예: UST)과 가격 변동성을 흡수하는 자매 코인(예: LUNA)이라는 두 개의 토큰을 사용했습니다.

- 2022년 테라-루나 붕괴: 테라(Terra) 생태계에서 1 UST는 언제나 1달러 가치의 LUNA로 교환할 수 있도록 알고리즘적으로 보장되었습니다. 만약 UST 가격이 떨어지면, 차익 거래자들은 UST를 싸게 사서 시스템에 1달러 가치의 LUNA로 교환하여 이익을 얻고, 이 과정에서 UST가 소각되어 공급량이 줄고 가격은 회복되는 방식이었습니다. 그러나 2022년 5월, 대규모의 UST 매도세가 발생하며 UST 가격이 1달러 아래로 크게 떨어지자, 페깅을 회복하기 위해 알고리즘은 기하급수적인 양의 LUNA를 신규 발행하기 시작했습니다. 이는 LUNA 가격의 폭락을 초래했고, LUNA가 UST의 가치를 담보할 수 없을 것이라는 공포를 확산시켰습니다. 결국 UST 보유자들은 대규모 ‘뱅크런’을 감행했고, 두 토큰의 가치는 며칠 만에 거의 0으로 수렴하며 붕괴했습니다.

- ‘죽음의 소용돌이(Death Spiral)’: 테라-루나 사태는 담보 없는 알고리즘 스테이블코인이 자매 토큰에 대한 시장의 영원한 신뢰와 수요라는 비현실적인 가정 위에 세워져 있었음을 증명했습니다. 위기 상황에서는 신뢰가 증발하고, 알고리즘은 붕괴를 가속화하는 촉매제가 될 뿐이었습니다. 이 사건 이후 시장은 이 모델에 대한 신뢰를 거의 완전히 잃었으며, 많은 전문가들은 이를 사실상 폰지 사기(Ponzi scheme) 구조와 유사하다고 평가합니다.

죽음의 소용돌이 Death Spiral

각 스테이블코인 모델은 안정성, 탈중앙성, 자본 효율성이라는 세 가지 목표 사이의 근본적인 상충 관계, 즉 **‘스테이블코인 트릴레마(trilemma)’**를 보여줍니다. 법정화폐 담보 모델은 안정성을 위해 탈중앙성을 희생하고, 암호자산 담보 모델은 탈중앙성을 위해 초과 담보라는 자본 비효율성을 감수합니다. 그리고 알고리즘 모델은 이 세 가지를 모두 달성하려다 안정성 자체를 잃고 실패했습니다. 현재 시장이 USDC와 USDT 같은 법정화폐 담보 모델을 압도적으로 선호하는 현상은, 사용자들이 순수한 탈중앙성보다는 실용적인 안정성과 사용 편의성을 더 중요하게 여긴다는 사실을 명백히 보여줍니다.